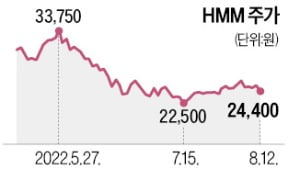

HMM의 현금성 자산이 12조원을 넘어선 것으로 나타났다. 이 회사의 지난 12일 기준 시가총액보다 많다. 실적과 보유 자산을 고려하면 HMM 주가는 극도로 저평가된 셈이다. 낮은 주가 덕분에 오히려 매각 작업이 탄력을 받을 수 있다는 분석이 나온다. 이 회사 인수 가능 후보군으로 현대글로비스와 SM그룹, 포스코홀딩스, 장금상선 등이 거론된다.

14일 금융감독원에 따르면 지난 6월 말 기준 HMM의 현금성 자산(기타 비유동 자산 등)은 12조6858억원에 달했다. 작년 말(6조5272억원)보다 자산이 두 배가량 늘었다.

14일 금융감독원에 따르면 지난 6월 말 기준 HMM의 현금성 자산(기타 비유동 자산 등)은 12조6858억원에 달했다. 작년 말(6조5272억원)보다 자산이 두 배가량 늘었다.

올 상반기 당기순이익 6조648억원 등 역대 반기 기준 사상 최대 실적을 올린 덕분에 현금성 자산이 역대급으로 불었다. 올 상반기 말 부채비율은 45.7%로 작년 말보다 26.9%포인트 떨어졌다.

이 회사의 현금성 자산이 시가총액을 넘어서면서 12개월 선행 주가수익비율(PER)은 1.71배로 낮아졌다. 1~2년치 순이익이 시가총액에 육박한다는 의미다. HMM의 PER은 해운업계 업종 평균 PER인 6.78배를 크게 밑돈다.

이 회사 주가를 누르는 것은 지배구조다. 산업은행(보유 지분 20.69%)과 한국해양진흥공사(19.96%)가 HMM 지분 40.65%를 쥐고 있다. 이들이 보유한 HMM 영구채(영구전환사채, 신종자본증권)는 2조6798억원어치다. 산업은행 등은 이 영구채를 주당 5000원에 주식으로 전환할 수 있다. 영구채를 모두 주식으로 전환하면 5억3578만 주가 시장에 쏟아진다. 현재 이 회사 총주식 수(4억8903만주)를 웃도는 규모다. 영구채 전환이 주가 희석으로 이어질 수 있다는 우려의 목소리가 나오는 배경이다.

하지만 HMM을 인수하는 입장에서 보면 이 같은 상황이 나쁘지 않다. 영구채 전환은 재무구조와 실적 등 펀더멘털(기초체력)을 훼손하는 이슈가 아니기 때문이다. 싼 가격에 HMM을 사들인 후, 보유한 현금을 활용해 인수금액을 회수하는 것도 가능하다.

정부가 HMM을 단계적으로 매각할 계획을 11일 밝힌 만큼 인수 후보군의 눈치싸움이 치열해질 전망이다. 투자은행(IB)업계에서는 이 회사 인수를 앞두고 현대글로비스 SM그룹 포스코홀딩스 장금상선 등이 거론되고 있다.

김익환 기자 lovepen@hankyung.com

14일 금융감독원에 따르면 지난 6월 말 기준 HMM의 현금성 자산(기타 비유동 자산 등)은 12조6858억원에 달했다. 작년 말(6조5272억원)보다 자산이 두 배가량 늘었다.올 상반기 당기순이익 6조648억원 등 역대 반기 기준 사상 최대 실적을 올린 덕분에 현금성 자산이 역대급으로 불었다. 올 상반기 말 부채비율은 45.7%로 작년 말보다 26.9%포인트 떨어졌다.

이 회사의 현금성 자산이 시가총액을 넘어서면서 12개월 선행 주가수익비율(PER)은 1.71배로 낮아졌다. 1~2년치 순이익이 시가총액에 육박한다는 의미다. HMM의 PER은 해운업계 업종 평균 PER인 6.78배를 크게 밑돈다.

이 회사 주가를 누르는 것은 지배구조다. 산업은행(보유 지분 20.69%)과 한국해양진흥공사(19.96%)가 HMM 지분 40.65%를 쥐고 있다. 이들이 보유한 HMM 영구채(영구전환사채, 신종자본증권)는 2조6798억원어치다. 산업은행 등은 이 영구채를 주당 5000원에 주식으로 전환할 수 있다. 영구채를 모두 주식으로 전환하면 5억3578만 주가 시장에 쏟아진다. 현재 이 회사 총주식 수(4억8903만주)를 웃도는 규모다. 영구채 전환이 주가 희석으로 이어질 수 있다는 우려의 목소리가 나오는 배경이다.

하지만 HMM을 인수하는 입장에서 보면 이 같은 상황이 나쁘지 않다. 영구채 전환은 재무구조와 실적 등 펀더멘털(기초체력)을 훼손하는 이슈가 아니기 때문이다. 싼 가격에 HMM을 사들인 후, 보유한 현금을 활용해 인수금액을 회수하는 것도 가능하다.

정부가 HMM을 단계적으로 매각할 계획을 11일 밝힌 만큼 인수 후보군의 눈치싸움이 치열해질 전망이다. 투자은행(IB)업계에서는 이 회사 인수를 앞두고 현대글로비스 SM그룹 포스코홀딩스 장금상선 등이 거론되고 있다.

김익환 기자 lovepen@hankyung.com

관련뉴스